您现在的位置:

您现在的位置:注会《财管》重要知识点:作业成本计算

作业成本计算

(一)作业的认定

作业认定需要对每项消耗资源的作业进行定义,识别每项作业在生产活动中的作用、与其他作业的区别,以及每项作业与耗用资源的联系。

(二)作业成本库的设计

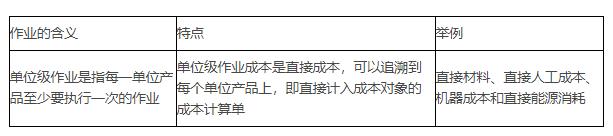

1.单位级作业成本库

【提示】这种作业的成本与产量成比例变动。

2.批次级作业成本库

【提示】这种作业的成本与产品批数成比例变动。

3.品种级(产品级)作业成本库

【提示】这种作业的成本随产品品种数而变化,不随产量、批次数而变化。

【提示】产品比品种更综合、一种产品可能包括多种规格型号的品种,但产品级作业与品种级作业具有相似特征。

4.生产维持级作业成本库

资源成本借助于资源成本动因分配到各项作业。

(四)作业成本分配到成本对象

单位作业成本=本期作业成本库归集总成本/作业量

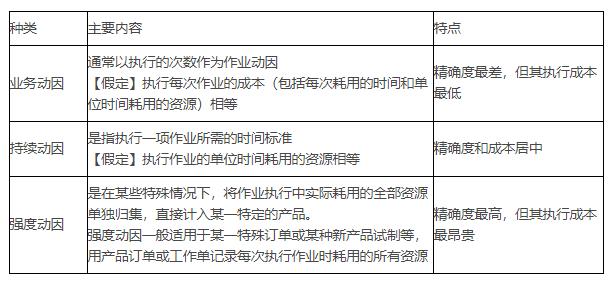

作业成本动因的种类

二、作业成本的计算例示

1.计算作业成本分配率

实际作业成本分配率=当期实际发生的作业成本/各产品耗用的作业量合计

2.某产品耗用的作业成本=Σ(该产品耗用的作业量×实际作业成本分配率)

3.某产品当期发生总成本=当期投入该产品的直接成本+该产品当期耗用的各项作业成本

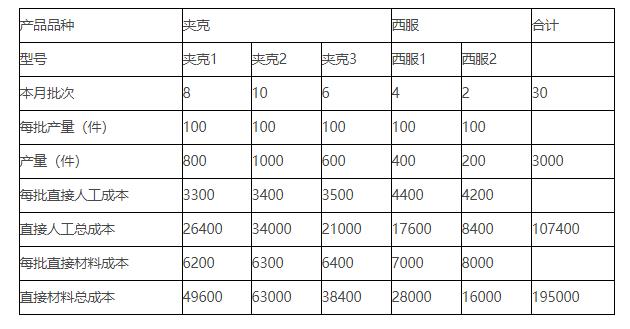

【教材例15-1】DBX公司的主要业务是生产服装服饰。该公司的服装生产车间生产3种款式的夹克衫和2种款式的休闲西服。夹克衫和西服分别由两个独立的生产线进行加工,每个生产线有自己的技术部门。5款服装均按批组织生产,每批100件。

(一)成本资料

该公司本月每种款式的产量和直接成本如表15-3所示。

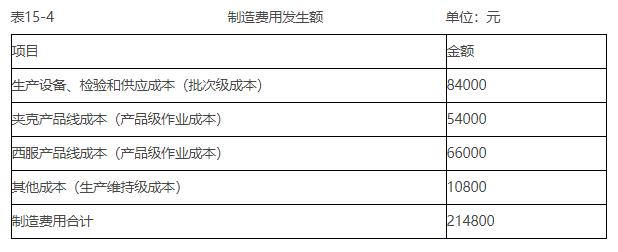

本月制造费用发生额如表15-4所示。

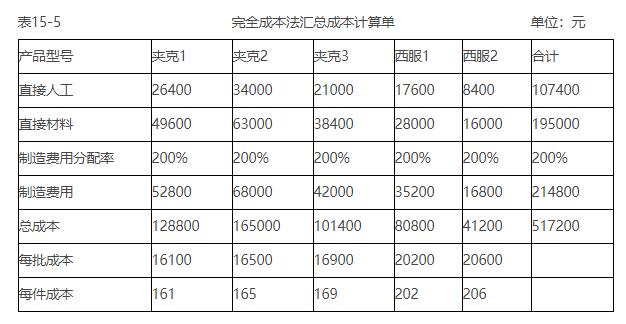

(二)按传统完全成本法计算成本

补充要求:采用传统的完全成本法时,制造费用按直接人工成本为分配标准进行分配。

【答案】制造费用分配率=制造费用/直接人工成本=214800/107400=200%

(三)按作业成本法计算成本

补充要求:采用作业成本法时,批次级作业成本库按生产批次比例分配、夹克产品线作业成本库按夹克线的生产批次分配、西服产品线作业成本按西服生产批次进行分配、生产维持成本库分配基础选择直接人工成本,据此分配给每批产品。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版